Marktkommentar April 2023

- Marktlage allgemein

- Credit Suisse – Turbulenzen im Bankensektor

- BSK-Multi-Asset – A2QCRL – vermögensverwaltender Investmentfonds

- Ausblick

Marktlage allgemein

In 2022 haben einige prominente Investoren sehr viel Geld verloren, hier nur einige Beispiele:

- 152 Milliarden Euro Verlust für den norwegischen Staatsfonds

- Apple hat fast 1 Billion an Börsenwert verloren

- Tesla-Gründer Elon Musk hat den Weltrekord für den größten Verlust an persönlichem Vermögen in der Geschichte gebrochen: fast 200 Milliarden US-Dollar!

- Die Tesla-Aktie hat in der Spitze bis zu 700 Milliarden Dollar an Wertverlust gebracht, bleibt abzuwarten was Musk bei Twitter noch verlieren wird

- Amazon, Alphabet (Google) und Meta haben von ihren Tops ebenfalls fast eine Billion Dollar an Börsenwert verloren.

Anfang April 2023 stieg der DAX auf 15.702 Punkte und erreichte damit ein neues Jahreshoch.

Die Berichtssaison verläuft besser als viele Anleger erwartet hatten, doch die einflussreichen, politischen Themen bleiben uns erhalten.

Neben dem Krieg in der Ukraine bereiten vor allem die Inflation und die steigenden Zinsen Sorgen. Die Pleiten der Silicon Valley Bank in den USA und vor allem der Notverkauf der Schweizer Traditionsbank Credit Suisse haben ordentlich aufs Gemüt gedrückt und Erinnerungen an 2008 hervorgerufen.

Vor dem Hintergrund der Krisenfaktoren ist die Stärke der amerikanischen Wirtschaft faszinierend – die Arbeitslosigkeit in den USA ist auf dem niedrigsten Stand seit 50 Jahren. Der Arbeitsmarkt ist stark wie nie – trotz der herausfordernden Rahmenbedingungen. Dennoch sind die Fundamentaldaten der Unternehmen besser ausgefallen als allgemein erwartet wurde.

Auch in Europa, allen voran Deutschland, sieht die allgemeine Lage nicht so schlecht aus, wie von Pessimisten immer wieder betont wird. In jeder Branche fehlen Arbeitskräfte – Rezession sieht anders aus.

Im letzten Jahr hatten sich die Nachrichten hinsichtlich der Preisentwicklungen bei Rohstoffen, Energie usw. überschlagen, die Märkte und Verbraucher wurden sehr stark verunsichert.

Die meisten Rohstoffpreise haben sich jedoch von ihren extremen Tops wieder auf Vorkriegsniveau zurück entwickelt. Der Gaspreis (TTF) war in der Spitze bei über 300 EUR und steht aktuell nur noch bei 45,30 EUR/je MWh. Auch der Strompreis hat sich von nahezu 1.300 EUR/Megawatt auf 173,00 EUR reduziert. Öl (Brent) ist trotz der Förderkürzungen und des Russlandembargos von 122 USD/Barrel auf aktuell 84 USD gefallen und von Knappheit ist derzeit nichts zu sehen. All das wird die Wirtschaft und die Verbraucher sehr stark entlasten – zumindest temporär.

Credit Suisse – Turbulenzen im Bankensektor

„Das größte Risiko ist eine Vertrauenskrise“, sagte Marcel Fratzscher, Präsident des Deutschen Instituts für Wirtschaftsforschung (DIW).

Den Ausschlag für die Unruhe im Bankensektor gab die Pleite der kalifornischen Silicon Valley Bank (SVB), die Anfang März unter staatliche Kontrolle gestellt wurde. Die Bank musste aufgrund von Liquiditätsengpässen geschlossen werden.

Zunächst einmal ist das Scheitern der SVB ein Lehrbuchfall von Missmanagement. Die Bank hatte ein konzentriertes Geschäftsmodell, das auf Unternehmen aus dem Technologie- und Risikokapitalsektor ausgerichtet war. Diese Unternehmen haben traditionell hohe Bargeldbestände auf ihren Konten, um Ausgaben und Gehälter zahlen zu können. Die SVB investierte einen hohen Prozentsatz der überschüssigen Liquidität in längerfristige Wertpapiere, z.B. 10 jährige US-Staatsanleihen, um die Rendite zu steigern und ihre Gewinne zu erhöhen. Allerdings hat die Bank, genauer gesagt das Management, ihr Zins- und Liquiditätsrisiko nicht wirksam gesteuert. Die langfristigen Zinspapiere verloren im Zuge der Zinserhöhungen der FED erheblich an Wert. Die Bank wartete zu lange, um ihre Probleme anzugehen. Als sie Anfang März bekannt gab, mit dem Verkauf von Wertpapieren zur Liquiditätsbeschaffung einen Verlust von 1,8 Mrd. USD erlitten zu haben und dass sie in der folgenden Woche eine Kapitalerhöhung plane, geriet das Vertrauen in die Bank ins Wanken. Dies löste innerhalb weniger Tage einen verheerenden und unerwarteten Ansturm der Kunden aus, die ihre zu diesem Zeitpunkt „nicht versicherten“ Einlagen in Sicherheit bringen wollten. Das Liquiditätsproblem führte schlussendlich zum Zusammenbruch der Bank.

Ist die Situation der Credit Suisse mit der der SVB vergleichbar?

Die Credit Suisse war einst eine angesehene Institution und ein Symbol für die finanzielle Stabilität und Seriosität der Schweiz. Anders als die UBS musste die Credit Suisse in der Finanzkrise 2008 nicht vom Schweizer Staat gerettet werden. Ähnlich dem Fall der SVB, sind für den Niedergang der zweitgrößten Schweizer Bank auch zahlreiche Managementfehler verantwortlich. Die Credit Suisse stand bereits seit vielen Monaten negativ im Fokus, da sie in zahlreiche Skandale verwickelt war, wie z.B. die Pleite des Hedgefonds Archegos und des Vermögensverwalters Greensill. Im vergangenen Jahr schrieb die Credit Suisse einen Rekordverlust von 7,3 Mrd Franken. Auch hier ist das Vertrauen der Investoren verständlicherweise schon länger angekratzt und die Bank hatte mit Liquiditätsabflüssen Ihrer Kunden zu kämpfen. Die Probleme der SVB und zwei weiterer mittelgroßer US-Banken haben die Angst der Anleger sicherlich zusätzlich angeheizt. Das Fass zum Überlaufen brachte schlussendlich aber die Äußerung des saudi-arabischen Großaktionärs Saudi National Bank, kein zusätzliches Geld nachzuschießen, um die Credit Suisse zu retten. Die Begründung, dies aus regulatorischen Gründen zu tun (9,9 % Anteil sollte nicht über 10 % steigen) hat die Kunden nicht interessiert. Es wurde als Vertrauensverlust gegenüber der Credit Suisse gewertet.

Mit dem Notverkauf an die UBS wurde schlussendlich das Geschäft der Credit Suisse gesichert und die UBS hat durch eine umfangreiche Staatsgarantie sowie die Abschreibung von 16 Mrd CHF Tier-Anleihen der Credit Suisse (nachrangige aktienähnliche Anleihen mit hohem Risiko) aus unserer Sicht ein attraktives Schnäppchen gemacht.

Systemisches Risiko? Besteht Ansteckungsgefahr für den gesamten Bankenmarkt?

Verbindungen zwischen den Problemen bei der Credit Suisse und den Schwierigkeiten der kleineren US-Banken gibt es also eher indirekt. Eine systemische Ansteckungsgefahr, die dem europäischen Bankensektor gefährlich werden könnte, scheint derzeit nicht zu bestehen. Die deutschen und europäischen Banken sind seit der Finanzkrise 2008 und der daraus folgenden strengeren Eigenkapitalvorschriften deutlich solider aufgestellt als damals. Weiterhin soll der Anteil der „Fristentransformation“ (längerfristige Anlagen von kurzfristigen Geldern) im Geschäft europäischer Banken weniger als ein Viertel der kurzfristigen Verbindlichkeiten betragen.

Die aktuelle Zinspolitik wirkt zwiegespalten auf die Banken und deren Bilanz. Einerseits lässt sie die Kassen wieder klingeln, da mit den Einlagen der Kunden eine ordentliche Zinsmarge erwirtschaftet wird, andererseits entstehen hohe Verluste im eigenen Anleihebestand; insbesondere dann problematisch, wenn die Wertpapiere z.B. aus Liquiditätsmangel auch verkauft werden müssen.

Wir möchten die Risiken des Finanzsystems nicht verharmlosen. Die amerikanische Regierung hat die Bankeinlagen der Kunden zwischenzeitlich nicht ohne Grund gesichert. Es ist sehr wichtig, dass das Vertrauen in die Branche nicht durch Einzelfälle „verspielt“ wird. Ansteckungsgefahren drohen, wenn der gesamten Branche das Vertrauen entzogen würde oder eine systemrelevante Bank mit starken internationalen Verflechtungen in ernsthafte Schwierigkeiten geraten würde, möglicherweise durch unnötige Kapitalabflüsse.

Würde es zu einem solchen Ereignis kommen oder würden wir kurz davorstehen, würden die Notenbanken sicherlich nicht tatenlos zusehen. Wir können uns nur sehr schwer vorstellen, dass die Inflationsbekämpfung im Zweifelsfall wichtiger wäre als die Finanzmarktstabilität. Denn eines ist sicher – ohne Banken funktioniert keine Wirtschaft, nützt uns Bargeldbesitz in jeglicher Form nichts mehr.

Eingangs zitierter Marcel Fratzscher vom DIW sagte kürzlich auch, „Um die Stabilität der Finanzmärkte ist es wesentlich besser bestellt als 2008!“ Aus unserer Sicht müssen wir uns derzeit keine Sorgen um eine zweite Finanzkrise machen. Generell zeigt die Situation auf, wie wichtig Substanzwerte im Portfolio sind.

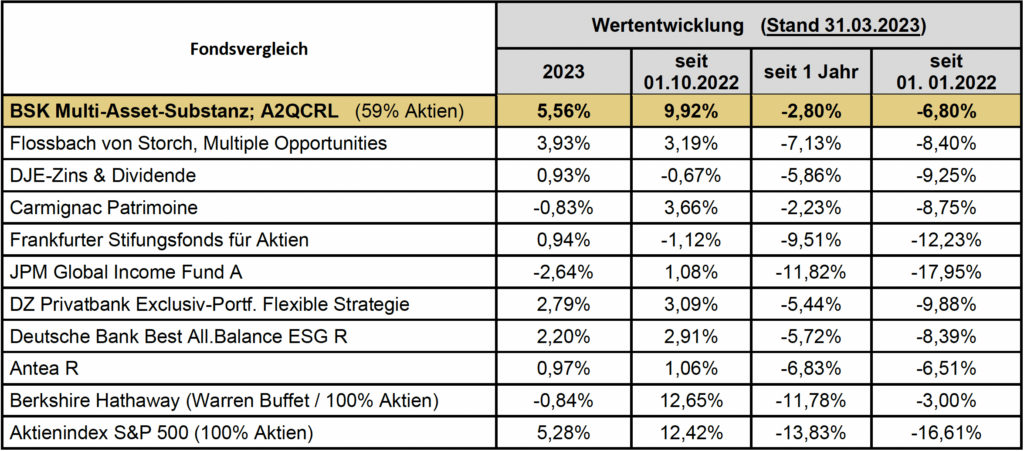

BSK-Multi-Asset – A2QCRL – vermögensverwaltender Investmentfonds

Der von uns initiierte und beratene Mischfonds „BSK Multi-Asset Substanz“, Wertpapier-Kennnummer (WKN) A2QCRL, konnte in den vergangenen Monaten eine hervorragende Entwicklung verzeichnen.

Das Konzept des Mischfonds bietet verschiedene Vorteile für Anleger. Der wichtigste Vorteil ist die breite Diversifikation, die durch die Investition in eine Vielzahl von Anlageklassen erreicht wird, wie z.B. Aktien, Anleihen, Rohstoffe und alternative Anlagen. Da das Portfolio nicht von einer einzelnen Anlageklasse oder Region abhängig ist, wird das Risiko reduziert. Stattdessen verteilt der Fonds das Anlagekapital auf verschiedene Märkte und Anlageklassen, um eine optimale Risikostreuung zu erreichen und langfristig solide Renditen zu erzielen.

Als vermögensverwaltender Fonds strebt der BSK-Multi-Asset neben einer adäquaten Wertentwicklung eine geringe Schwankungsbreite an und eignet sich daher für eine Vielzahl von Anlegerprofilen. So hat der Fonds zum Stand 17.04.23 bereits eine Performance von rund +7% erzielt. Bei einer Aktienquote von aktuell ca. 59%, weist er dabei eine vergleichsweise niedrige Schwankung auf.

Besonders ist hervorzuheben, dass es uns mit dem Fonds gelungen ist, namhafte und renommierte Mitbewerber zu übertreffen. Insbesondere seit Oktober 2022 liegt die Performance des Fonds zum Teil deutlich über dem Branchendurchschnitt und weist im Zeitraum 01.10.22 – 31.03.23 eine Entwicklung von knapp 10% auf. Damit liegt der Fonds trotz seines reduzierten Risikos auf dem Niveau eines Aktienindex wie z.B. dem S&P500, welcher im gleichen Zeitraum rund 13% gestiegen ist.

Zusammenfassend bietet der BSK-Multi-Asset-Substanz eine breite Diversifikation, professionelle Verwaltung und Zugang zu schwer zugänglichen Anlageklassen. Dies kann eine gute Wahl für Anleger sein, die eine optimale Risikostreuung suchen und nicht über das Fachwissen oder die Zeit verfügen, um ein diversifiziertes Portfolio selbst zu erstellen und zu verwalten.

Ausblick

Wir erwarten 2023 eine solide Entwicklung. Das Positive im Vergleich zu den vergangenen 10 Jahren: Es gibt wieder ordentliche Zinsen auf Anleihen.

Keine Krise ist so wie die letzte. Und Krisen entstehen immer wieder dort, wo man sie nicht erwartet.

Ganz sicher wird 2023 kein „Wirtschaftswunder-Jahr“. Wir gehen in unseren Szenarien von einer leichten Rezession aus, erste Frühindikatoren zeigen bereits wieder nach oben. So ist einer der bekanntesten Indikatoren, der ifo-Geschäftsklimaindex seit Jahresanfang zum fünften Mal in Folge gestiegen. Nach dem tiefen Fall in 2022 steigt die Zuversicht von Unternehmen mit Schwerpunkt Industrie und Export wieder erkennbar an. Die Stimmung in den Chefetagen der deutschen Wirtschaft hat sich verbessert, insbesondere die Erwartungen hellten sich auf. Exogene Schocks wie knappe Rohstoffe, Energiekrise und Lieferengpässe verlieren an Brisanz, die Unternehmen können den hohen Auftragsbestand immer besser abarbeiten.

Schwarze Schwäne können 2023 nicht ausgeschlossen werden, somit bleibt das Vertrauen in Aktien wohl verhalten.

Unsere Strategie: Auf Unternehmen mit strukturellem Wachstum und nachhaltig hoher Profitabilität setzen. Mit Qualität im Portfolio meistert man selbst die größte Krise.

Wie schon der Fondsgründer John Templeton sagte: Bullenmärkte werden geboren in Pessimismus, wachsen in Skepsis, reifen in Optimismus und sterben in Euphorie.

Herzliche Grüße aus Trier

Ihr Team der

Breiling | Spohn & Kollegen

Vermögensverwaltung GmbH

Disclaimer/Risikohinweis:

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten oder zu einer sonstigen Wertpapiertransaktion dar. In einem persönlichen Gespräch stehen wir gerne für weitere Informationen zur Verfügung. Eine Investmentstrategie orientiert sich stets an den persönlichen Umständen eines Anlegers wie beispielsweise Anlagehorizont, Risikoerwartungen und Renditeziele. © Breiling Spohn und Kollegen Vermögensverwaltung GmbH. Alle Rechte vorbehalten. Eine Garantie für die Richtigkeit und Vollständigkeit der Angaben oder dem Eintreffen von Erwartungen kann nicht übernommen werden und keine Aussage in diesem Marktkommentar ist als solche Garantie zu verstehen. Die Breiling Spohn und Kollegen Vermögensverwaltung GmbH noch deren Kooperationspartner übernehmen irgendeine Art von Haftung für die Verwendung dieser Präsentation oder deren Inhalt. Weder die Veröffentlichung noch eine Vervielfältigung dieses Marktkommentars darf ohne die vorherige ausdrückliche Erlaubnis der Breiling Spohn und Kollegen Vermögensverwaltung GmbH auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden. Mit der Annahme dieses Marktkommentars wird die Zustimmung zur Einhaltung der o.g. Bestimmungen gegeben.